DEĞERLİ KONUT VERGİSİ VERGİ YARGISINA TAŞINMALI MI?

DEĞERLİ KONUT VERGİSİ VERGİSİNDE TEREDDÜT EDİLEN HUSUSLAR NELERDİR?

GİRİŞ

Gün geçmiyor ki vergi sistemimizde yeni değişiklikler olmasın. Hatta, değişiklikleri de geçerek yeni vergiler icat ediliyor. Bunun son örneği 7194 sayılı Yasa ile Türk Vergi Sistemine kazandırılan “Değerli Konut Vergisi” oldu.

Değerli Konut Vergisinin yasalaşmasıyla birlikte bir takım hukuki tartışmalar oldu. Kimileri bu vergilerin anayasaya aykırı olduğunu iddia etti. Uygulamayla birlikte tartışmaların daha da artacağı anlaşılmaktadır.

VERGİNİN KONUSU

Yasaya göre, Türkiye sınırları içinde bulunan mesken nitelikli taşınmazlardan bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğünce belirlenen değeri 5.000.000 Türk lirası ve üzerinde olanlar değerli konut vergisine tabidir.

Dolayısıyla, Türk vatandaşlarının Türkiye dışında bulunan taşınmazları için bahse konu vergi uygulanmayacaktır.

VERGİYE ESAS DEĞERİN TESPİTİ

Vergiye esas değer Tapu ve Kadastro Genel Müdürlüğünce ilgili mevzuat kapsamında yapılan veya yaptırılan değerleme sonucunda belirlenip ilan ve tebliğ edilecektir.

Bu vergi uygulamasında, Tapu ve Kadastro Genel Müdürlüğünce belirlenen bir değerin bulunmaması durumunda, bina vergi değeri esas alınarak vergilendirme işlemleri yapılır.

TESPİT EDİLEN DEĞERE ONBEŞ GÜNLÜK İTİRAZ HAKKI VAR

Tebliğ tarihinden itibaren on beşinci günün sonuna kadar Tapu ve Kadastro Genel Müdürlüğüne itiraz edilmeyen mesken nitelikli taşınmaz değeri kesinleşir. Süresinde yapılan itirazlar, on beş gün içinde değerlendirilerek sonuçlandırılır ve kesinleşen değer, aynı usulle ilan ve ilgilisine tebliğ edilir. Bu değer, değerli konut vergisi uygulamasında Tapu ve Kadastro Genel Müdürlüğünce belirlenen değer olarak kabul edilir.

VERGİNİN MATRAHI VE ORANI

Değerli konut vergisine tabi mesken nitelikli taşınmazlardan değeri; 5.000.000 TL ile 7.500.000 TL arasında olanlar (Binde 3) ; 7.500.001 TL ile 10.000.000 TL arasında olanlar (Binde 6); 10.000.001 TL’yi aşanlar (Binde 10) oranında vergilendirilir.

VERGİNİN MÜKELLEFİ

Değerli konut vergisini mesken nitelikli taşınmazların maliki, varsa intifa hakkı sahibi, her ikisi de yoksa mesken nitelikli taşınmaza malik gibi tasarruf edenler öder.

EMEKLİLER VERGİDEN MUAF

Türkiye sınırları içinde mesken nitelikli tek taşınmazı olan kişilerden; kendisine bakmakla mükellef kimsesi olup onsekiz yaşını doldurmamış olanlar hariç olmak üzere hiçbir geliri olmadığını belgeleyenlerin, gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların sahip olduğu mesken nitelikli taşınmazlar için vergiden muaftır.

VERGİNİN BEYANI VE ÖDENMESİ

Mükellef tarafından, mesken nitelikli taşınmaza ilişkin bina vergi değeri ve Tapu ve Kadastro Genel Müdürlüğünce belirlenen değer, buna ait vesikalarla, mesken nitelikli taşınmazın bulunduğu yerdeki Gelir İdaresi Başkanlığına bağlı yetkili vergi dairesine, mesken nitelikli taşınmazın değerinin 42 nci maddede belirtilen tutarı aştığı (bu tutar dâhil) yılı takip eden yılın şubat ayının 20 nci günü sonuna kadar beyanname ile beyan edilir ve vergi, yetkili vergi dairesince yıllık olarak tarh ve tahakkuk olunur. Müteakip yıllar için mükellef tarafından aynı şekilde yıllık olarak beyanname verilir ve vergi ilgili vergi dairesince tarh ve tahakkuk olunur.

DEĞERLİ KONUT VERGİSİNDEN BELEDİYELERE PAY YOK

Tahsil edilen değerli konut vergisi, genel bütçe geliri olarak kaydedilir ve 2/7/2008 tarihli ve 5779 sayılı İl Özel İdarelerine ve Belediyelere Genel Bütçe Vergi Gelirlerinden Pay Verilmesi Hakkında Kanun ile diğer kanunlara göre mahalli idarelere verilecek payların hesabında dikkate alınmaz.

Değerli Konut Vergisi 1319 sayılı Emlak Vergisi Kanununda düzenleme yapılmak suretiyle ihdas edilmiş olmasına karşın Belediyelere bu vergiden pay verilemeyeceğinin belirtilmesi ilginç olmuştur.

YASANIN YÜRÜRLÜĞÜ

7194 sayılı Yasanın 32 nci maddesiyle 1319 sayılı Kanuna eklenen 44 üncü maddenin dördüncü fıkrası ve 40 ıncı maddesi 1/1/2020 tarihinde yürürlüğe girmesi öngörülmüştür.

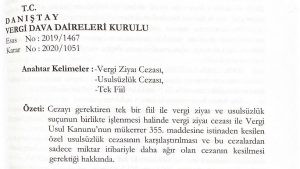

ANAYASAYA AYKIRILIK SORUNU

Değerli konut vergisi vergide mükerrerlik, kanun önünde eşitlik ilkesine aykırılık, mülkiyet hakkında dokunma gibi gerekçelerle Anayasaya aykırı olduğu iddiaları dile getirilmiştir. Yapılacak soyut ve somut norm denetimi sonucunda Anayasa Mahkemesince konu değerlendirilecektir.

KONU VERGİ YARGISINA İNTİKAL ETTİRİLMELİ Mİ?

Vergilendirme işlemlerine ilişkin uyuşmazlıkların idari yargı içindeki vergi mahkemelerinde görülmektedir.

2576 sayılı Kanunun 6. maddesi ile Vergi mahkemeleri; genel bütçeye, il özel idareleri, belediye ve köylere ait vergi, resim ve harçlar ile benzeri mali yükümler ve bunların zam ve cezaları ile tarifelere ilişkin davaları ve bu konularda 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun uygulanmasına ilişkin davalarla diğer kanunlarla verilen işleri çözümler.

Bize göre değerli konut vergisi uygulaması nedeniyle gerek vergilendirme işlemindeki hukuka aykırılıklar, gerekse anayasaya aykırılık iddialarının yargı denetiminden geçerek konun netliğe kavuşturulması gereklidir.

Kendisine bildirimde bulunan mükellefler ya da vergiye tabi taşınmazı bulunanlar ihtirazi kayıtla beyanda bulanarak vergi mahkemesi nezdinde vergi davası açma yoluna gidebilirler.

Sorularınız İçin: davavergi@gmail.com

Yasal Uyarı: Sitemizde yayınlanan yazılar telif hakları nedeniyle izin alınmaksızın ve atıf yapılmaksızın kullanılamaz. Yapılan atıflarda, MÜKELLEFHABER / www.davavergi.com adreslerinin belirtilmesi zorunludur.