2023 YILI VERGİ YAPILANDIRMA KANUNU UYGULAMASI BİLGİ NOTU

2023 YILI VERGİ YAPILANDIRMA KANUNU UYGULAMASI BİLGİ NOTU

7440 Sayılı BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

Yayım tarihi 12.3.2023

YAPILANDIRMA KANUNUN KAPSAMINA GİREN ALACAKLAR VE DÖNEMİ

– 213 sayılı Vergi Usul Kanunu kapsamına giren; 31/12/2022 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları (gelir veya kurumlar vergisine mahsuben 2022 yılında ödenmesi gereken geçici vergi hariç), 2022 yılına ilişkin olarak 31/12/2022 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları,

– 31/12/2022 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,

– İşletmede mevcut olduğu hâlde kayıtlarda yer almayan ya da kayıtlarda yer aldığı hâlde işletmede bulunmayan emtia, makine, teçhizat, demirbaşlar ile kasa mevcudu ve ortaklardan alacakların beyanı,

Yapılandırma kapsamındadır.

KESİNLEŞMİŞ VERGİ BORÇLARINDA UYGULAMA

12.3.2023 tarihi itibarıyla (bu tarih dâhil);

Vadesi geldiği hâlde ödenmemiş ya da ödeme süresi henüz geçmemiş bulunan vergilerin ödenmemiş kısmının tamamı ödenmesi şartıyla BU YASAYA GÖRE HESAPLAN FAİZ ödenirse vergilere bağlı zam ve cezaların tamamının tahsilinden vazgeçilir.

Vadesi geldiği hâlde ödenmemiş ya da ödeme süresi henüz geçmemiş bulunan ve bir vergi aslına bağlı olmaksızın kesilmiş vergi cezaları ile iştirak nedeniyle kesilmiş vergi cezalarının %50’siödenmesi şartıyla BU YASAYA GÖRE HESAPLAN FAİZ ödenirse vergilere bağlı zam ve cezaların tamamının tahsilinden vazgeçilir.

Bu madde hükmünden yararlanmak isteyen borçluların maddede belirtilen şartların yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır.

KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN VERGİ BORÇLARINA İLİŞKİN DURUM

12.3.2023 tarihi itibarıyla ilk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan ikmalen, re’sen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklarda; vergilerin/gümrük vergilerinin %50’si ile BU YASAYA GÖRE HESAPLAN FAİZ ödenirse vergilere bağlı zam ve cezaların tamamının tahsilinden vazgeçilir.

12.3.2023 tarihi itibarıyla ilgisine göre istinaf veya temyiz süreleri geçmemiş ya da istinaf/itiraz veya temyiz yoluna başvurulmuş ya da karar düzeltme talep süresi geçmemiş veya karar düzeltme yoluna başvurulmuş olan ikmalen, re’sen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklarda, bu maddeye göre ödenecek alacak asıllarının tespitinde, bu Kanunun yayımı tarihi itibarıyla tarhiyatın/tahakkukun bulunduğu en son safhadaki tutar esas alınır.

Bu Kanunun yayımı tarihinden önce verilmiş en son kararın;

a) Terkine ilişkin karar olması hâlinde, ilk tarhiyata/tahakkuka esas alınan vergilerin/gümrük vergilerinin %10’u ile BU YASAYA GÖRE HESAPLAN FAİZ ödenirse vergilere bağlı zam ve cezaların tamamının tahsilinden vazgeçilir. Ancak, verilen en son kararın bozma kararı olması hâlinde birinci fıkra hükmü, kısmen onama kısmen bozma kararı olması hâlinde ise onanan kısım için bu fıkranın (b) bendi, bozulan kısım için birinci fıkra hükmü uygulanır.

Bu Kanunun yayımı tarihi itibarıyla sadece vergi cezalarına/gümrük yükümlülüğüyle ilgili idari para cezalarına ilişkin dava açılmış olması hâlinde;

Asla bağlı olmaksızın kesilen vergi cezalarından/gümrük yükümlülüğüyle ilgili idari para cezalarından bu maddenin birinci fıkrasında belirtilen safhada olanlarda cezanın %25’inin ödenmesi şartıyla BU YASAYA GÖRE HESAPLAN FAİZ ödenirse vergilere bağlı zam ve cezaların tamamının tahsilinden vazgeçilir.

Asla bağlı olmaksızın kesilen vergi cezalarına/gümrük yükümlülüğüyle ilgili idari para cezalarına ilişkin verilen en son kararın bozma kararı olması hâlinde cezanın %25’inin, kısmen onama kısmen bozma kararı olması hâlinde; onanan kısmın tasdik veya tadilen tasdike ilişkin karar olması hâlinde tasdik edilen cezanın %50’sinin, terkin edilen cezanın %10’unun, bozulan kısmın %25’inin bu Kanunda belirtilen süre ve şekilde tamamen ödenmesi şartıyla kalan cezaların, tahsilinden vazgeçilir.

Bu madde hükmünden yararlanılması için madde kapsamına giren alacaklara karşı dava açılmaması, açılmış davalardan vazgeçilmesi ve kanun yollarına başvurulmaması şarttır.

VERGİ İNCELEMESİ AŞAMASINDA BULUNAN MÜKELLEFLER HAKKINDA YAPILANDIRMA UYGULAMASI

Bu Kanunun kapsadığı dönemlere ilişkin olarak, 12.3.2023 tarihinden önce başlanıldığı hâlde, tamamlanamamış olan vergi incelemeleri ile takdir, tarh ve tahakkuk işlemlerine bu Kanunun matrah ve vergi artırımına ilişkin hükümleri saklı kalmak kaydıyla devam edilir.

Bu işlemlerin tamamlanmasından sonra tarh edilen vergilerin %50’si ile bu tutara gecikme faizi yerine bu Kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar ile bu tarihten sonra ihbarnamenin tebliği üzerine belirlenen dava açma süresinin bitim tarihine kadar hesaplanacak gecikme faizinin tamamının, vergi aslına bağlı olmayan cezalarda cezanın %25’inin; ihbarnamenin tebliğ tarihinden itibaren otuz gün içinde yazılı başvuruda bulunularak, ilk taksit ihbarnamenin tebliğini izleyen aydan başlamak üzere aylık dönemler hâlinde on iki eşit taksitte ödenmesi şartıyla vergi aslının %50’sinin, vergi aslına bağlı olmayan cezalarda cezanın %75’inin, vergilere bu Kanunun yayımı tarihine kadar uygulanan gecikme faizinin ve vergi aslına bağlı cezaların tamamının tahsilinden vazgeçilir.

Şu kadar ki 31/5/2023 tarihine kadar (bu tarih dâhil) tebliğ edilen ihbarnameler için bu madde hükmünden yararlanmak isteyen mükelleflerin anılan bentte belirtilen süre içinde, başvuru süresi otuz günden az kalmış ise otuz gün içinde başvuruda bulunmaları ve madde kapsamında ödenecek tutarların ilk taksitini 30/6/2023 tarihine kadar (bu tarih dâhil), izleyen taksitleri aylık dönemler hâlinde on iki eşit taksitte ödemeleri şartıyla maddeden yararlanılır.

(4) Bu Kanunun kapsadığı dönemlere ilişkin olarak 12.3.2023 tarihinden önce tamamlandığı hâlde, bu tarihte ya da bu tarihten sonra vergi dairesi kayıtlarına intikal eden takdir komisyonu kararları ve vergi inceleme raporları üzerine gerekli tarh ve tebliğ işlemleri yapılır. Yapılan tarhiyat üzerine bu maddenin birinci ve ikinci fıkralarında belirtilen şekilde belirlenen tutarın, birinci fıkrada belirtilen süre ve şekilde tamamen ödenmesi şartıyla bu Kanun hükümlerinden yararlanılır.

Bu madde hükümlerinden yararlanılabilmesi için madde kapsamında ödeme başvurusunda bulunulan alacağa ilişkin dava açılmaması şarttır.

12.3.2023 TARİHİNDEN ÖNCE BAŞLANILAN VERGİ İNCELEMELERİNİN YEDİ İŞ GÜNÜ İÇİNDE SONUÇLANDIRILMASI GEREKİYOR

(7) Bu maddeye göre matrah veya vergi artırımında bulunulması, 12.3.2023 tarihinden önce başlanılmış olan vergi incelemeleri ile takdir işlemlerine engel teşkil etmez. Ancak, artırımda bulunan mükellefler hakkında başlanılan vergi incelemeleri ve takdir işlemlerinin, bu maddenin birinci fıkrasının (h) bendi ve üçüncü fıkrasının (e) bendi hükümleri saklı kalmak kaydıyla, bu Kanunun yayımını izleyen yedi iş günü içinde sonuçlandırılamaması hâlinde, bu işlemlere devam edilmez. Bu süre içinde sonuçlandırılan vergi incelemeleri ile ilgili tarhiyat öncesi uzlaşma talepleri dikkate alınmaz. İnceleme veya takdir sonucu tarhiyata konu matrah veya vergi farkı tespit edilmesi hâlinde, inceleme raporları ile takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettiği tarihten önce artırımda bulunulmuş olması şartıyla inceleme ve takdir sonucu bulunan fark, bu maddenin birinci, ikinci ve üçüncü fıkra hükümleri ile birlikte değerlendirilir. İnceleme ve takdir işlemlerinin sonuçlandırılmasından maksat, inceleme raporları ve takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettirilmesidir.

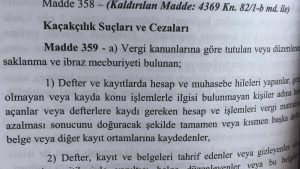

SAHTE BELGE DÜZENLEYENLER MATRAH VE VERGİ ARTIRIMINDAN YARARLANAMAZ

12.3.2023 tarih itibarıyla haklarında, 213 sayılı Kanunun 359 uncu maddesinin; (b) fıkrasında yer alan defter, kayıt ve belgeleri yok etme veya defter sahifelerini yok ederek yerine başka yapraklar koyma veya hiç yaprak koymama veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleme fiillerinden ya da (ç) fıkrasında yer alan fiillerden hareketle yapılan vergi incelemesi devam edenlerin bu maddede belirtilen süre ve öngörülen şekilde matrah veya vergi artırımında bulunmaları durumunda, söz konusu vergi incelemesinin tamamlanmasına kadar bu maddenin kapsadığı dönemlerin tamamı için yapılan artırımlara ilişkin olarak tahakkuk işlemleri bekletilir. Şu kadar ki, bu maddede belirtilen süre ve öngörülen şekilde matrah veya vergi artırımında bulunmayanlar madde hükümlerinden faydalandırılmaz.

Bu fıkranın (b) bendi kapsamında artırımda bulunanlar hakkında, artırımda bulundukları dönem ve vergi türlerine ilişkin olarak 12.3.2023 tarihinden (bu tarih dâhil) önce veya yayımı tarihini izleyen günden itibaren on iki ay içinde başlanılan vergi incelemeleri ((b) bendinde belirtilen inceleme dâhil) ile takdir işlemlerinin, bu maddenin birinci fıkrasının (h) bendi ve üçüncü fıkrasının (e) bendi hükümleri saklı kalmak kaydıyla, 12.3.2023 tarihini izleyen ayın başından itibaren on iki ay içinde sonuçlandırılamaması hâlinde, bu işlemlere devam edilmez. Söz konusu vergi incelemelerinden bu süre içinde sonuçlandırılanlarla ilgili tarhiyat öncesi uzlaşma talepleri dikkate alınmaz. İnceleme ve takdir işlemlerinin sonuçlandırılmasından maksat, inceleme raporları ve takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettirilmesidir.

Matrah ve vergi artırımı hükümlerinden yararlanılması, 213 sayılı Kanunun 367 nci maddesi kapsamında aynı Kanunun 359 uncu maddesinde yer alan kaçakçılık suçlarının işlendiğinin tespitine ve kamu davasının açılmasına engel teşkil etmez. Ancak, bu incelemeler sonucunda matrah veya vergi artırımında bulunulan dönemler ve vergiler için tarhiyat yapılmaz.

MATRAH VE VERGİ ARTIRIMI UYGULAMASI

Mükellefler, bu fıkrada belirtilen şartlar dâhilinde gelir ve kurumlar vergisi matrahlarını artırarak bu maddede belirtilen süre ve şekilde ödemeleri hâlinde, kendileri hakkında artırımda bulunulan yıllar için yıllık gelir ve kurumlar vergisi incelemesi ve bu yıllara ilişkin olarak bu vergi türleri için daha sonra başka bir tarhiyat yapılmaz.

Gelir ve kurumlar vergisi mükellefleri vermiş oldukları yıllık beyannamelerinde (ihtirazi kayıtla verilenler dâhil) vergiye esas alınan matrahlarını, bu Kanunun 9 uncu maddesinin birinci fıkrasının (a) bendinde yer alan sürede, 2018 takvim yılı için %35, 2019 takvim yılı için %30, 2020 takvim yılı için %25, 2021 takvim yılı için %20 oranından az olmamak üzere artırırlar.

ç) Bu fıkra hükmüne göre artırılan matrahlar, %20 oranında vergilendirilir ve üzerinden ayrıca herhangi bir vergi alınmaz. Ancak, gelir ve kurumlar vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergiler ile ilgili beyannameler üzerinden tahakkuk eden damga vergisini süresinde ödemiş ve bu vergi türleri için bu Kanunun 2 nci ve 3 üncü maddesi hükümlerinden yararlanmamış olmaları şartıyla bu fıkra hükmüne göre artırılan matrahları %15 oranında vergilendirilir. İstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması hâlinde de bu hüküm uygulanır.

Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları yıllara ait zararların %50’si, 2022 ve izleyen yıllar kârlarından mahsup edilmez.

Matrah artırımında bulunan mükelleflerin, yıllık gelir ve kurumlar vergisine mahsuben daha önce ödemiş oldukları vergilerin iadesi ile ilgili taleplerine ilişkin inceleme ve tarhiyat hakkı saklıdır.

(3) Mükellefler, bu fıkrada belirtilen şartlar dâhilinde katma değer vergisini artırarak bu maddede belirtilen süre ve şekilde ödemeleri hâlinde, kendileri nezdinde söz konusu vergiyi ödemeyi kabul ettikleri yıllara ait vergilendirme dönemleri ile ilgili olarak katma değer vergisi incelemesi ve tarhiyatı yapılmaz.

Katma değer vergisi mükellefleri, her bir vergilendirme dönemine ilişkin olarak verdikleri beyannamelerindeki (ihtirazi kayıtla verilenler dâhil) hesaplanan katma değer vergisinin yıllık toplamı üzerinden 2018 yılı için %3, 2019 yılı için %3, 2020 yılı için %2,5 ve 2021 yılı için %2 oranından az olmamak üzere belirlenecek katma değer vergisini, vergi artırımı olarak bu Kanunun 9 uncu maddesinin birinci fıkrasının (a) bendinde yer alan sürede beyan ederler. 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun 11 inci maddesinin (1) numaralı fıkrasının (c) bendi ve geçici 17 nci maddesine göre tecil-terkin uygulamasından faydalanan mükellefler için artırıma esas tutarın belirlenmesinde, tecil edilen vergiler hesaplanan vergiden düşülür.

e) Artırım talebinde bulunulan yılları izleyen dönemlerde yapılacak vergi incelemelerine ilişkin olarak artırım talebinde bulunulan dönemler için, sonraki dönemlere devreden katma değer vergisi yönünden ve artırım talebinde bulunulan dönemler için ihraç kaydıyla teslimlerden veya iade hakkı doğuran işlemlerden doğan terkin ve iade işlemleri ile 3065 sayılı Kanunun 9 uncu maddesinin ikinci fıkrası kapsamındaki işlemler veya müteselsil sorumluluk kapsamındaki işlemlerle ilgili inceleme ve/veya tarhiyat hakkı saklıdır. Sonraki dönemlere devreden katma değer vergisi yönünden yapılan incelemelerde artırım talebinde bulunulan dönemler için tarhiyat önerilemez.

f) Bu fıkra hükmüne göre ödenen katma değer vergisi, gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak nazara alınmaz, ödenmesi gereken katma değer vergilerinden indirilmez veya herhangi bir şekilde iade konusu yapılmaz.

(4) Bu maddenin birinci, ikinci ve üçüncü fıkralarına göre;

ç) Matrah veya vergi artırımında bulunulması, 213 sayılı Kanunun defter ve belgelerin muhafaza ve ibrazına ilişkin hükümlerinin uygulanmasına engel teşkil etmez.

(5) Daha önce nezdinde vergi incelemesi yapılmış olan mükellefler, vergi incelemesi yapılan yıllar için de artırımda bulunabilirler.

2022 DÖNEMİ İÇİN MATRAH ARTIRIMINA İLİŞKİN ÖZEL DÜZENLEMELER

Bu Kanunun 5 inci maddesi hükümleri 2022 yılı için aşağıdaki şartlarla uygulanır.

a) Mükellefler, Kanunun 5 inci maddesinde belirtilen şartlar dâhilinde 2022 takvim yılı gelir ve kurumlar vergisi matrahlarını %25 oranından az olmamak üzere artırmaları halinde madde hükmünden yararlanır.

b) Kanunun 5 inci maddesinin birinci fıkrasının; (b) ve (c) bentlerinde belirtilen asgari tutarlar; 2022 yılı için matrah artırımında bulunan gelir vergisi mükelleflerinden işletme hesabı esasına göre defter tutanlar için 105.000 Türk lirasından; bilanço esasına göre defter tutanlar ile serbest meslek erbabı için 200.000 Türk lirasından, kurumlar vergisi mükellefleri için 500.000 Türk lirasından az olamaz.

c) Bu madde hükmüne göre 2022 takvim yılına yönelik matrah artırımında bulunulabilmesi için bu yıla ilişkin gelir veya kurumlar vergisi beyannamesinin verilmiş olması ve bu beyannamelerde beyan edilen vergiye esas matrahların, 2021 takvim yılında beyan edilen matrahın %122,93 oranında artırılması suretiyle bulunan tutar ile 2022 takvim yılı üçüncü geçici vergilendirme döneminde beyan edilen matrahın %40 oranında artırılması suretiyle bulunan tutarın yüksek olanından az olmaması şarttır. 2022 takvim yılına yönelik matrah artırımında bulunmak isteyen mükellefler tarafından 1/1/2023 tarihinden sonra matrah azaltıcı nitelikte düzeltme beyannamesi verilmesi durumunda, bu bent hükmüne istinaden yapılacak kıyaslamada düzeltme öncesi beyan edilen matrahlar esas alınır.

Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları 2022 yılına ait zararlarının tamamı 2023 yılından itibaren izleyen yıl kârlarından mahsup edilmez. 2022 yılına yönelik matrah artırımında bulunan gelir veya kurumlar vergisi mükelleflerinin, bu yıla ilişkin yıllık beyannamelerinde hesaplanan vergilerinden mahsup edilemeyen geçici vergiler iade edilmez.

Mükellefler, Kanunun 5 inci maddesinde belirtilen şartlar dâhilinde 2022 yılı her bir vergilendirme dönemine ilişkin olarak verdikleri katma değer vergisi beyannamelerindeki (ihtirazi kayıtla verilenler dâhil) hesaplanan katma değer vergisinin yıllık toplamı üzerinden 2022 yılı için %2 oranından az olmamak üzere belirlenecek katma değer vergisini, vergi artırımı olarak artırmaları halinde anılan madde hükümlerinden yararlanır.

2022 yılına ilişkin kurumlar vergisi matrah artırımında bulunulması, bu Kanunun 10 uncu maddesinin yirmiyedinci fıkrası uyarınca alınacak ek vergi için bu döneme ilişkin inceleme ve tarhiyat yapılmasına engel teşkil etmez.

MATRAH VE VERGİ ARTIRIMINDAN YARARLANAMAYACAK MÜKELLEFLER

1) 213 sayılı Kanunun 359 uncu maddesinin (b) fıkrasında yer alan “defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler” ile aynı Kanunun 359 uncu maddesinin (ç) fıkrasında yer alan fiilleri işleyenler (Bu alt bent kapsamındaki fiillerin 2022 yılında veya bu maddenin kapsadığı dönemlerden herhangi birinde işlendiğinin tespit edilmesi hâlinde bu mükellefler diğer dönemler için de matrah ve vergi artırım hükümlerinden yararlanamazlar.).

2) Terör suçundan hüküm giyenler.

İŞLETME KAYITLARININ DÜZELTİLMESİNİN AVANTAJLARI

Gelir ve kurumlar vergisi mükellefleri (adi, kollektif ve adi komandit şirketler dâhil), işletmelerinde mevcut olduğu hâlde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşları kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedel ile bu Kanunun 9 uncu maddesinin birinci fıkrasının (a) bendinde yer alan sürede bir envanter listesi ile vergi dairelerine bildirmek suretiyle defterlerine kaydedebilirler. Bildirime dâhil edilen kıymetler için amortisman ayrılmaz.

Bu fıkra hükmünün uygulanmasına ilişkin olarak geçmişe yönelik vergi cezası uygulanmaz.

YAPILANDIRMA UYGULAMASININ ŞARTLARI

(1) Bu Kanunun ilgili maddelerindeki başvuru ve ödeme süresine ilişkin hükümler saklı kalmak kaydıyla bu Kanun hükümlerinden yararlanmak isteyen borçluların;

31/5/2023 tarihine kadar (bu tarih dâhil) ilgili idareye başvuruda bulunmaları,

ödenecek tutarların ilk taksitini 30/6/2023 tarihine kadar (bu tarih dâhil), diğer taksitlerini ise bu tarihi takip eden aylık dönemler hâlinde azami kırk sekiz eşit taksitte ödemeleri şarttır.

Hesaplanan tutarların tamamının ilk taksit ödeme süresi içinde peşin olarak ödenmesi hâlinde katsayı uygulanmaz ve Fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların (bu Kanunun 4 üncü maddesine göre hesaplanan gecikme faizi dâhil) %90’ının tahsilinden vazgeçilir.

YAPILANDIRMANIN BOZULMASI DURUMU

Bu Kanuna göre ödenmesi gereken birinci ve ikinci taksitlerin ödeme sürelerinde ve tam ödenmesi koşuluyla, kalan taksitlerden; bir takvim yılında üç veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi hâlinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti izleyen ayın sonuna kadar hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla bu Kanun hükümlerinden yararlanılır. Birinci ve ikinci taksitlerin ödeme sürelerinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında üçten fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde bu Kanun hükümlerinden yararlanma hakkı kaybedilir.

Şu kadar ki, 5 inci madde kapsamında (matrah ve vergi artırımı) taksitli ödeme seçeneği tercih edilmiş olması ve birinciyle ikinci taksitin ödeme sürelerinde ve tam ödenmesi koşuluyla, kalan taksitlerden süresinde ödenmeyen veya eksik ödenenlerin son taksiti izleyen ayın sonuna kadar hesaplanacak geç ödeme zammı ile birlikte ödenmesi hâlinde bu Kanun hükümlerinden yararlanılır.

DAHA ÖNCE TECİL EDİLMİŞ ALACAKLARIN YAPILANDIRMA KANUNDAN YARARLANMASI

Bu Kanun kapsamına giren alacakların, 12.3.2023 tarihinden önce; 6183 sayılı Kanun ve diğer kanunlar uyarınca tecil edilip de tecil şartlarına uygun olarak ödenmekte olanlarından, kalan taksit tutarları için borçlular, talep etmeleri hâlinde bu Kanun hükümlerinden yararlanabilirler. Bu takdirde tecil şartlarına uygun olarak ödenen taksit tutarları için tecil hükümleri geçerli sayılır. Bu şekilde ödenmiş taksit tutarlarına tecil tarihi ile ödeme tarihi arasında geçen süre için sadece ilgili kanunda öngörülen faiz uygulanır. Kalan taksit tutarları vadesinde ödenmemiş alacak kabul edilir ve bu alacaklar hakkında bu Kanun hükümleri uygulanır.

11/11/2020 tarihli ve 7256 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile 3/6/2021 tarihli ve 7326 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunun 2 nci ve 7 nci maddelerine göre yapılandırılan ve bu Kanunun yayımı tarihi itibarıyla ödemeleri devam eden alacaklar açısından, borçlular talep etmeleri hâlinde bu Kanun hükümlerinden yararlanabilir.

Bu Kanun hükümleri; 3/8/2016 tarihli ve 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun, 18/5/2017 tarihli ve 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun ve 11/5/2018 tarihli ve 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun hükümlerine göre bu Kanunun yayımı tarihi itibarıyla taksit ödemeleri devam eden alacaklar, hakkında uygulanmaz.

MEVCUT E HACİZLERİN KALDIRILMASI

Bu Kanuna göre ödenecek alacaklarla ilgili olarak tatbik edilen hacizler, yapılan ödemeler nispetinde kaldırılır ve buna isabet eden teminatlar iade edilir.

DEVAM EDEN VERGİ DAVALARINDAN VAZGEÇİLMESİ

Bu Kanun hükümlerinden yararlanmak üzere başvuruda bulunan ve ilgili maddeler uyarınca dava açmamaları veya açılan davalardan vazgeçmeleri ve kanun yollarına başvurmamaları gereken borçluların, bu Kanun hükümlerinden yararlanabilmeleri için ilgili maddelerde belirlenen başvuru sürelerinde, yazılı olarak bu iradelerini belirtmeleri şarttır. Borçlularca, bu Kanun hükümlerinden yararlanılmak üzere davadan vazgeçilmesi hâlinde idarece de ihtilaflar sürdürülmez.

Davadan vazgeçme dilekçeleri ilgili tahsil dairesine verilir ve bu dilekçelerin tahsil dairelerine verildiği tarih, ilgili yargı merciine verildiği tarih sayılarak dilekçeler ilgili yargı merciine gönderilir.

Bu Kanun hükümlerinden yararlanmak üzere başvuruda bulunan ve açtıkları davalardan vazgeçen borçluların bu ihtilaflarıyla ilgili olarak karar tarihine bakılmaksızın 12.3.2023 tarihinden sonra tebliğ edilen kararlar uyarınca işlem yapılmaz.

Bu Kanun hükümlerinden yararlanılmak üzere vazgeçilen davalarda verilen kararlar ile hükmedilen yargılama gideri, avukatlık ücreti ve fer’ileri talep edilmez ve bu alacaklar için icra takibi yapılamaz. Vazgeçme tarihinden önce ödenmiş olan yargılama giderleri ve avukatlık ücretleri geri alınmaz.

İKİ BİN TL Yİ GEÇMEYEN ALACAKLARIN TAHSİLİNDEN VAZGEÇİLİYOR

Hazine ve Maliye Bakanlığına bağlı tahsil dairelerince 6183 sayılı Kanuna göre takip edilen alacaklardan, vadesi 31/12/2022 tarihinden (bu tarih dâhil) önce olduğu hâlde 1/1/2023 tarihi itibarıyla ödenmemiş bulunan ve bir amme borçlusu adına tahakkuk etmiş asli ve fer’i alacakların toplamı tüm tahsil daireleri itibarıyla 2.000 Türk lirasını aşmayanların tahsilinden vazgeçilir. Bu tutarın tespitinde 1/1/2023 tarihi itibarıyla tahsil dairesi kayıtları esas alınır. Bu fıkra kapsamında tahsilinden vazgeçilen alacaklar ile ilgili açılmış davalar, alacaklı tahsil dairesinin alacağın terkin edildiğine ilişkin bildirimi üzerine mahkemesince sonlandırılır, bu davalar ile ilgili yargılama gideri, avukatlık ücreti ve fer’ileri karşılıklı olarak talep edilmez. Bu Kanunun yayımı tarihinden önce ödenmiş olan tutarlar iade edilmez.