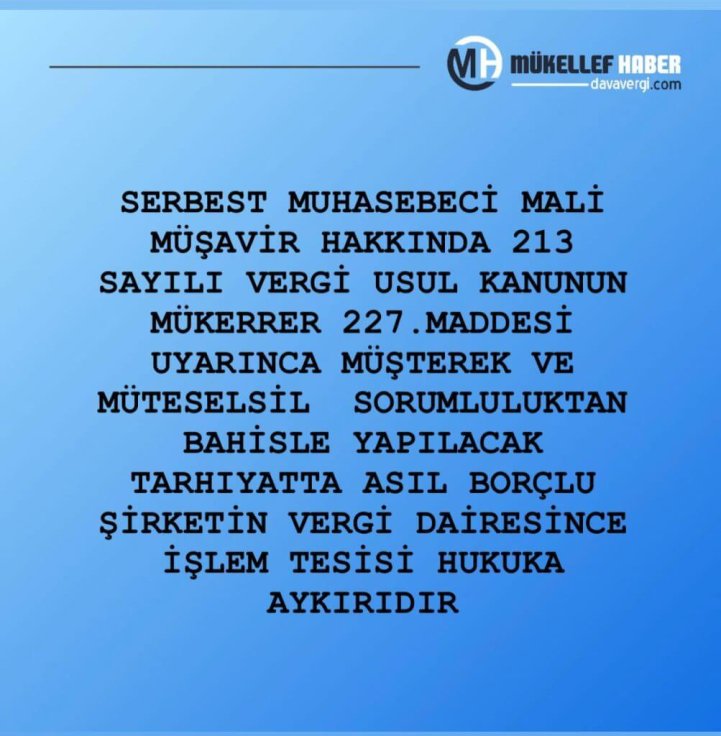

Davanın konusu: Serbest muhasebeci mali müşavir olan davacının, … Petrol Ürünleri ve Kimya Sanayi Ticaret Limited Şirketi’nin sahte fatura düzenleme eyleminden kaynaklanan vergi kaybından 213 sayılı Vergi Usul Kanunu’nun mükerrer 227. maddesi uyarınca müştereken ve müteselsilen sorumlu tutulduğu rapora istinaden adına 2014 yılının Haziran ve Temmuz dönemi için bir kat vergi ziyaı cezalı katma değer vergisi salınmasına yönelik olarak tesis edilen işlemin iptali istemine ilişkindir.

Tasdik raporunu düzenleyen meslek mensuplarının, imzaladıkları beyannamelerde veya düzenledikleri tasdik raporlarında yer alan bilgilerin defter kayıtlarına ve bu kayıtların dayanağını teşkil eden belgelere uygun olmamasından dolayı ortaya çıkan vergi ziyaına bağlı olarak salınacak vergi, ceza ve gecikme faizlerinden mükellefle birlikte müştereken ve müteselsilen sorumlu tutulacağı, 29/06/1997 tarih ve 23034 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 4 Sıra Nolu Vergi Beyannamelerinin Serbest Muhasebeci ve Serbest Muhasebeci Mali Müşavirlerce İmzalanması Hakkında Genel Tebliğinin müşterek ve müteselsil sorumluluğun tespitine ilişkin bölümünde ise sorumluluğu tespit edilen muhasebeciyle ilgili takibatın serbest muhasebecinin bağlı bulunduğu vergi dairesince yerine getirileceği kurala bağlanmıştır. Davacının bağlı bulunduğu vergi dairesi müdürlüğü tarafından tesis edilmesi gerekirken, muhasebeciliğini yaptığı şirketin bağlı olduğu Küçükyalı Vergi Dairesi Müdürlüğünce tesis edilmesinde hukuka uyarlık bulunmadığından, dava konusu işlemi yazılı gerekçeyle iptal eden Vergi Mahkemesi kararına yöneltilen istinaf başvurusunun reddine dair Vergi Dava Dairesi kararında sonucu itibarıyla hukuka aykırılık bulunmamıştır. (Danıştay 3. Dairesinin 27.09.2022 gün ve Esas No : 2019/300 Karar No : 2022/3374 sayılı kararı)